Непредсказуемые финансы черной металлургии

В предыдущем номере мы рассматривали производственные достижения отечественных металлургов, географию поставок и ситуацию со сбытом продукции по итогам 2013 года. Но не коснулись самого главного – каков был результат всей годовой работы в наиболее желанном, финансовом выражении?

Отчетность по-российски…

Не в первый и не в последний раз приходится оговориться, что обязательная отчетность, сдаваемая предприятиями по стандартам российского бухучета (РСБУ), бывает весьма далека от реального положения дел. Обычно в отчетах с трудом можно найти следы прибыли (осевшей в дочерних/материнских организа-циях или у псевдокредиторов), зато охотно демонстрируются затраты, под которые можно выбить меры господдержки.

«Кто есть кто», более-менее становится понятно из отчетности по международным стандартам, но она нужна только организациям, тесно связанным с иностранными инвесторами и банками. В российских условиях этим озадачены только холдинговые структуры.

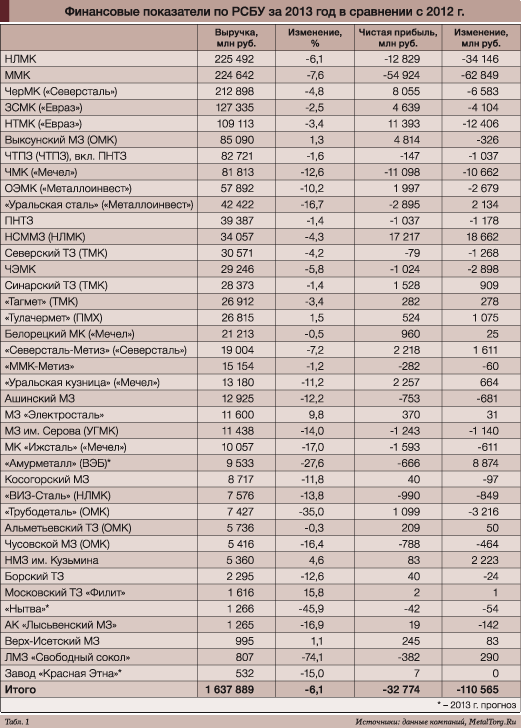

Впрочем, даже по российским стандартам не все жаждут раскрывать информацию. Одни – ММК, «Нытва», «Амурметалл» и «Красная Этна» – решили отложить данную процедуру на последний момент. Другие – и вовсе избавиться от этой тяжкой обязанности. С 2011 г. не раскрывает финансовую информацию Волжский трубный завод (ВТЗ), в 2013 г. к нему присоединился Челябинский электрометаллургический комбинат (ЧЭМК). Чем их так пугает необходимость публиковать отчетность – не очень понятно, ведь оба предприятия демонстрируют вполне адекватные состоянию рынка результаты. В 2012 г. оба имели прибыль – 1,9 млрд и почти 3 млрд руб. соответственно, в 2013 г. ЧЭМК показал убыток более 1 млрд руб. (по ВТЗ информации нет), но сказать, что это очень плохой результат, нельзя – у многих других дела еще хуже (табл. 1).

На антирекорд этого года претендовали Новолипецкий (НЛМК) и Челябинский (ЧМК) меткомбинаты, получившие 12,8 млрд и 11,1 млрд руб. чистых убытков соответственно. Выручка у предприятий также сокращалась. Забегая вперед, отметим, что начавшийся 2014 г. облегчения, видимо, им не принесет: ЧМК за I квартал получил 2,99 млрд руб. убытков, что почти вдвое хуже начала прошлого года.

В НЛМК сокращение выручки на 6,1% объясняют снижением среднегодовых цен реализации на металлопродукцию на 3–10%. Подорожание железорудного сырья, продукции и услуг естественных монополий, существенный рост амортизации также подкосили показатели прибыли, считают в компании. Кроме того, имел место ряд разовых факторов: начисление дополнительного резерва под инвестиции в иностранные дочерние компании, направление средств на финансовое оздоровление ряда дочерних компаний Сортового дивизиона и отрицательные курсовые разницы. Частично убытки были компенсированы получением внутригрупповых дивидендов, но общий итог все равно оказался неутешительным.

У ЧМК главный рост расходов пришелся на отчисления в оценочные резервы (6,4 млрд руб.), расходы от продажи валюты (21,8 млрд руб.) и уступку денежных требований по договорам факторинга (6,8 млрд руб.), из-за чего графа «Прочие расходы» составила 39,4 млрд руб. против 19,9 млрд руб. год назад.

«Прочие доходы» тоже подросли благодаря операциям с валютой и факторингу с 19,8 млрд руб. до 30,3 млрд руб., но общий баланс это не выправило. Вряд ли помогло и перераспределение доходов на прибыль внутри консолидированной группы налогоплательщиков, добавившее еще 2,4 млрд руб. убытков.

Указанные в отчетах производственные факторы, повлиявшие на финансовые результаты, – сокращение объемов реализации, снижение отпускных цен, частично компенсированное изменениями в структуре сбыта и сортамента, а также снижением стоимости сырья, – оказали существенно меньшее влияние. Кроме того, к концу 2013 г. на ЧМК висело 34,5 млрд руб. долгосрочных кредитов (около половины – Сбербанку) и 8,6 млрд руб. краткосрочных (4,9 млрд руб. – долг Альфа-Банку). По сравнению с прошлым годом долговая нагрузка предприятия выросла на 12,8% по длинным кредитам и в 3,5 раза – по коротким.

Рост объема краткосрочных кредитов обычно указывает на наличие проблем с «живыми» деньгами. Контрагенты «Мечела» проверили это на собственной шкуре. По информации «Коммерсанта», Первая грузовая компания «приостановила работу с «Мечелом» в связи с невыполнением условий договора по оплате услуг». Другой источник добавил, что у «Мечела» имеется крупный долг перед Новой перевозочной компанией, в связи с чем она обслуживает холдинг преимущественно при обратной загрузке вагонов.

Имеются неплатежи и в адрес поставщиков газа и электроэнергии. В «МРСК Урала» газете сообщили, что долг «Мечела» за декабрь–январь составляет около 120 млн руб.

В итоге за 2013 г. предприятие получило в прошлом году через арбитражный суд 127 исков на общую сумму 3,2 млрд руб. В основном это иски о взыскании задолженности по договорам и о неустойках.

Самые крупные иски к ЧМК подал «Новатэк-Челябинс ...

...

...

Извините!

Доступ к полному тексту настоящего материала

имеют только подписчики.

|

С 01.02.2004 тестовый доступ для зарегистрированных пользователей прекращен.

Оформить подписку Внимание!!! Копирование, перепечатка или распространение иным образом материалов, размещенных в разделах "Аналитика" сайта MetalTorg.Ru, возможна только с письменного разрешения редакции © |

Р В РЎСљР В Р’В° сайте работает РЎРѓР СвЂР ЎРѓРЎвЂљР ВµР СВР В Р’В° коррекцРСвЂР  С†Р С•РЎв‚¬Р СвЂР  В±Р С•Р С”.

Р В РЎСљР В Р’В° сайте работает РЎРѓР СвЂР ЎРѓРЎвЂљР ВµР СВР В Р’В° коррекцРСвЂР  С†Р С•РЎв‚¬Р СвЂР  В±Р С•Р С”.