Оптимизм «на-гора»

Профессиональный шахтёрский термин «на-гора» означает поднять вверх, на поверхность шахты и предъявить добытую руду или уголь. Фактически – успешно завершить трудную подземную работу. Позитивные результаты этой деятельности у российских угольщиков в текущем году налицо.

Благоприятная ситуация на рынке изменила сценарий развития угольной отрасли, отмечено на заседании Комиссии по вопросам стратегии развития ТЭК и экологической безопасности, которое провёл 27 августа 2018 года президент РФ Владимир Путин в Кемерово.

А совсем недавно, 3 октября, выступая на пленарной сессии Российской энергетической недели, Владимир Путин вновь специально обратился к угольной теме. «Ещё одно важное направление мировой энергетики, которое снова демонстрирует положительную динамику, – это угольная промышленность, – сказал президент. – Ещё 10 лет назад в перспективность поставок этого энергоносителя мало кто верил, а сегодня мы видим, как спрос на уголь устойчиво растёт, в первую очередь в странах АТР. Для России крайне важно закрепиться и увеличить своё присутствие на этом динамичном рынке».

Фактически угольной отрасли РФ дан «зелёный свет» для дальнейшего развития, причём с ориентацией на экспорт в восточном направлении.

Самое время обратиться к цифрам, особенно в части дефицитных коксующихся углей, востребованных как мировой, так и российской металлургией.

По данным Росстата, общий объём добычи угля в России в январе–августе 2018 года вырос на 7,7% по сравнению с показателем за аналогичный период прошлого года и достиг 287 млн т. Причём в августе рост составил 11,5%, т.е. темпы ускоряются. «По нашему прогнозу, в этом году будет добыто порядка 420 млн т – может быть, 425 млн т – и экспортировано около 200 млн т угля», – сообщил в октябре замминистра энергетики РФ Анатолий Яновский. По словам г-на Яновского, это составит около 20% роста по сравнению с прошлым годом как по добыче, так и по экспорту угля.

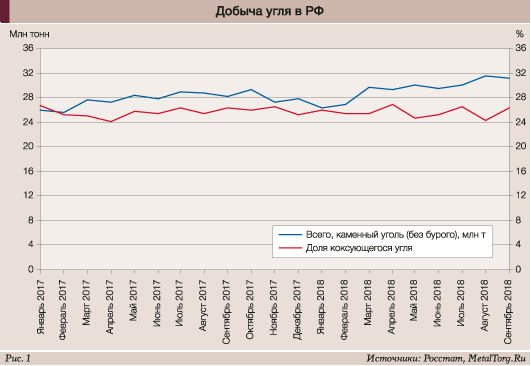

Однако пока, вплоть до сентября, динамика отечественной угольной отрасли в части производства несколько слабее этих очень оптимистичных ожиданий (рис. 1).

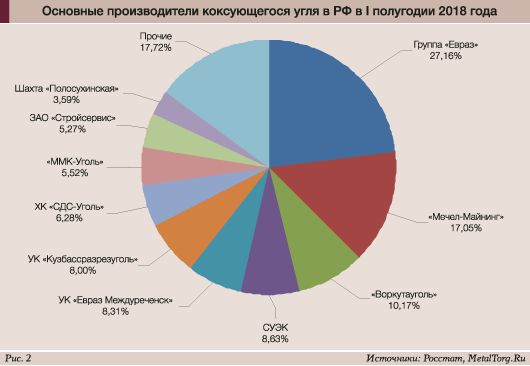

Доля основных производителей коксующегося угля в РФ в текущем году приведена на рис. 2.

Наибольший вклад в 9%-й прирост его добычи за полугодие внесли группа «Евраз» (включая «Южкузбассуголь» и «Распадскую»), «Мечел-Майнинг» (включая ХК «Якутуголь» и «Эльгауголь» – 1900 тыс. т) и УК «Кузбассразрезуголь». Территориально основной объём добычи коксующихся углей в РФ вновь пришёлся на предприятия Кузбасса – около 75%. За полугодие в регионе добыто 35,2 млн т угля для коксования, что на 13% больше, чем годом ранее.

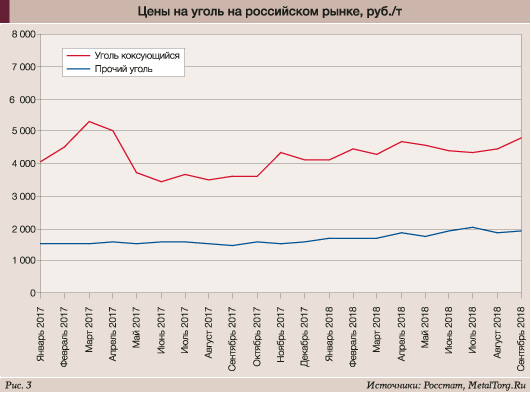

Отметим, что доля коксующихся углей в общей добыче каменного угля в РФ в последние годы остаётся сравнительно стабильной и находится в интервале 25–27%. Однако она много заметнее в выручке угольных компаний, поскольку при схожих затратах на добычу стоимость металлургических (коксующихся) углей остаётся в 2–3 раза выше, чем российские цены прочих (энергетических) углей (рис. 3).

Обе эти группы углей за последние полтора года на российском рынке дружно и весьма существенно подорожали. За 12 месяцев (до сентября 2018 года) рост средних цен составил: на рядовые энергетические угли – на 32,5%, до уровня 1930 рублей за т без НДС, на рядовые коксующиеся угли – на 32,8%, до 4790 рублей за т. Ещё дороже стали дефицитные марки углей (в сложных смесях шихты для коксования), стоимость которых в РФ приблизилась к уровню около 6000 рублей за т.

Этот рост цен связан не со взлётом российского спроса, а прежде всего с общемировыми тенденциями, где дефицит и цены углей (с доставкой) существенно выше российских. Причём к давней мировой традиции нехватки металлургических углей в текущем году добавился также некоторый дефицит углей энергетических. Основная причина – в снижении их добычи в Китае и спаде экспорта из Австралии и Колумбии.

В итоге суммарный экспорт всех видов российских углей за первое полугодие вырос на 8,8% (в годовом сравнении) и превысил 100 млн т – это удвоение объёмов вывоза угля из РФ к уровню 10-летней давности. По итогам 8 месяцев 2018 года темпы роста достигли 10,2%, а объём составил более 144 млн т. Экспорт наиболее интересного нам коксующегося угля из РФ за 8 месяцев вырос чуть скромнее – на 7%, до объёма 17,5 млн т.

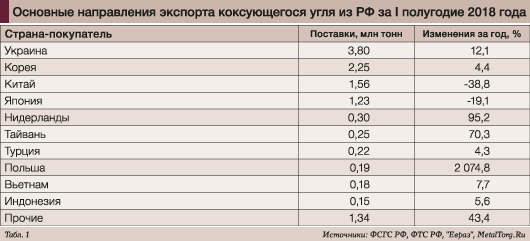

Основные страны – покупатели российского коксующегося угля остались прежними (табл. 1), за исключением аномального взлёта поставок (более чем в 20 раз) в весьма недружественную нам Польшу.

Позиции лидера по импорту продолжила укреплять более чем недружественная Украина. А наш огромный восточный союзник – Китай – наоборот, сбавил интерес к российскому коксующемуся углю более чем на треть.

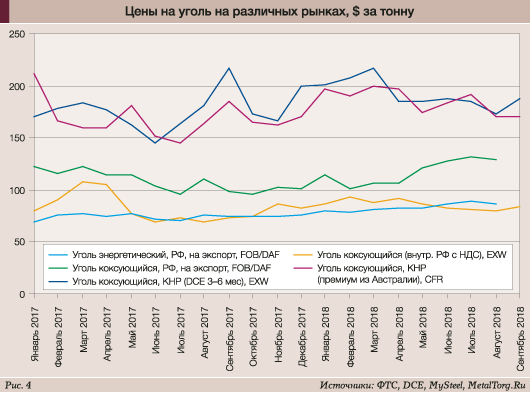

Но почти на порядок стал выше экспорт российских энергетических углей в восточном направлении. Тройку лидеров по итогам первого полугодия 2018 года составили Китай (импортировано 12,88 млн т), Южная Корея (12,84 млн т) и Япония (8,13 млн т). Реанимация интереса угольщиков и наших властей к энергетическим углям связана с тем, что их вывоз достиг 92% общего импорта этого сырья. Но главное – он стал весьма выгодным ввиду заметного и устойчивого роста цен (рис. 4).

К примеру, с января 2017-го по август 2018 года средние экспортные цены на энергетический уголь из РФ выросли на 25,3%, а на коксующийся – лишь на 5%, причём с заметным спадом осенью прошлого года. Отметим, что наш экспорт коксующихся углей по-прежнему уступает по ценам особо качественным углям из Австралии (Рremium НСС), а также страдает слабой логистикой отгрузок и перевозок в перегруженном восточном направлении.

Как сообщало летом текущего года ОАО «РЖД», крупные поставки угля осуществляются на экспорт из Кузбасса через Дальний Восток. В связи с высокой нагрузкой летом на Восточном полигоне железнодорожники были вынуждены ввести ограничения на отправку составов в экспортные порты. Появились брошенные поезда, не справлялись и ж/д погранпереходы. К примеру, согласно телеграмме ОАО «РЖД» №11349 от 14 июня 2018 года, погрузка угля в КНР назначением на станцию Камышовая-Экспорт в июне была ограничена на 50%. Для вывоза угля по сети РЖД на экспорт отправители были вынуждены задействовать не только отечественные морские терминалы, но и резервные направления. Как отметил генеральный директор ОАО «РЖД» Олег Белозеров, «уголь поехал через Финляндию, Польшу и Калининград».

В связи с этим, как сообщил гендиректор ИЭРТ Фёдор Пехтерев, в ОАО «РЖД» рассчитывают на развитие портов Мурманска и Усть-Луги.

Однако ряд экспортёров коксующегося угля – например «Мечел» («Эльгауголь») и «Колмар», подписавшие долговременные контракты с японской JFE Steel и китайской Baosteel Resources соответственно, – рассчитывают именно на восточное направление отгрузок. Им нужно не только отгрузить свой уголь на перегруженных портовых терминалах и ж/д погранпереходах, но и иметь разумные цены на транспортировку потребителю. Более того, конкурентные с ценами на поставку коксующегося угля из Монголии в Китай, по которым на 2018 год прогнозируется 15%-й рост, до объёма 33 млн т.

В остальном конъюнктура рынка для наших угольных компаний выглядит вполне оптимистично. Как обычно, прогнозы западных и австралийских аналитиков о спаде мировых цен на сырьё не подтверждаются. Особенно в части коксующихся углей.

Быстро обостряется их дефицит в металлургии Индии, которая в текущем году вышла на 2-е место в мире по объёмам производства стали. При этом в 2017/2018 финансовом году индийский импорт коксующегося угля вырос на 13% в годовом сравнении, до 51 млн т, на фоне сокращения собственной добычи.

Министерство металлургической промышленности Индии наконец-то выступило за отмену импортной 2,5%-й пошлины на коксующийся уголь. Но его дефицит, по мнению рейтингового агентства CRISIL, будет нарастать в Индии на 5 млн т ежегодно.

На очереди – российское «хождение за три моря»? |